Investir dans une PER pour ta retraite...

Est-ce que c'est toujours une bonne idée ?

Hello, helloooo,

Que tu sois nouvelle abonnée ou là depuis le début, merci à toi de me lire et de faire vivre ce média ❤️

Retraite à 62 ans, retraite à 64 ans …quel que soit le chiffre une chose me parait évidente : on doit investir pour financer notre retraite.

Et quand on parle retraite et investissement, on pense rapidement au PER : Plan Epargne Retraite.

A mon sens il n’existe pas de “solution miracle”. Et même si le PER a beaucoup d’avantages il y a aussi beaucoup d’idées reçues qui circulent à son sujet.

Si tu as déjà un PER ou si tu te demandes si ça vaut le coup d’en ouvrir un : je te fais un dégommage des idées reçues sur le PER.

Quitte à ouvrir un PER autant le faire en toute connaissance de cause !

Et si tu penses à une pote qui devrait lire cette newsletter :

Let’s go !

Au menu du jour

Qui peut ouvrir un PER ?

Quelles sont tes obligations quand tu as un PER ?

Comment je récupère mon argent ?

Et les impôts dans tout ça ?

🔎 PER : vérités et idées reçues

Un Plan Epargne Retraite est une enveloppe d’investissement que tu peux utiliser pour organiser le financement de ta retraite.

💼 Je dois être salariée pour avoir un PER

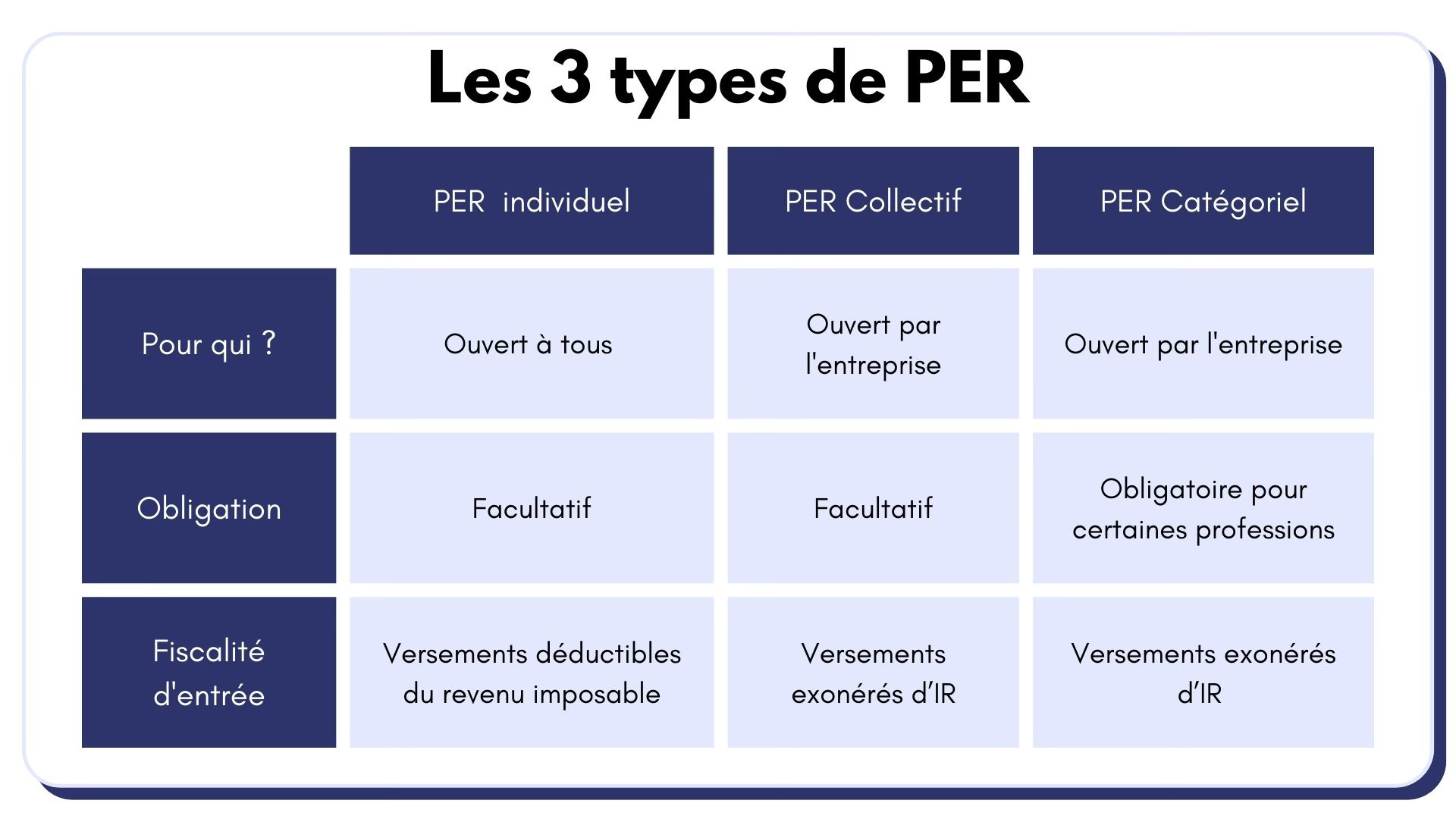

FAUX : il y a 3 types de PER et tu peux y accéder en fonction de ta situation.

Il existe 3 types de PER :

Le PER catégoriel (PerCat) : il est ouvert par ton entreprise et tu es obligée d’y souscrire.

Le PER collectif (PerCo) : il est ouvert par ton entreprise mais tu n’es pas obligée d’y souscrire.

Le PER individuel (PERIn) : il est ouvert par tes soins.

Le PER Individuel s’adresse à tout le monde. Donc que tu sois salariée, travailleur-non salarié (ex. freelance, libérale), demandeuse d’emploi, tu peux avoir un PER individuel.

💡 De 0 à 99 ans : Il n’y a pas de limite d’âge pour ouvrir un PERIn. Même si certains assureurs refusent, en théorie, quel que soit ton âge tu peux avoir accès à un PER individuel.

📅 Je dois mettre de l’argent régulièrement sur ton PER

FAUX : tu choisis quand et combien tu veux mettre sur ton PER sans aucune contrainte.

Lors d’un coaching, une cliente m’a dit que que son PER lui demandait “un investissement conséquent”. Elle se croyait obligée de mettre de l’argent sur son PER tous les ans, mais c’est faux.

Les versements sur ton PER ne sont pas obligatoires. Et ça, qu’importe le type de PER que tu as.

Ton PER peux être alimenté de 3 manières :

Les versements de l’employeur sur un PER d’entreprise obligatoire. Ces versements sont obligatoires mais ils viennent de l’entreprise.

Tes versements issus d’une épargne salariale. Par exemple, ton employeur te verse de l’intéressement ou de la participation. Tu peux choisir de récupérer cet argent ou de le placer sur ton PER collectif (il sera exonéré d’impôt sur le revenu).

Tes versements libres (volontaires).

Tes versements libres : la stratégie que je recommande

Tu n’es pas obligée de verser de l’argent tous les ans (et encore moins la même somme) sur ton PERCo ou ton PERIn.

Les années où tes revenus sont plus importants et que tu souhaites limiter tes impôts : tu peux épargner sur ton PER. Au contraire, les années où tes revenus sont plus bas (ou que tu as des besoins financiers plus importants), tu peux épargner moins voire ne pas épargner.

Par exemple, ma cliente a des revenus variables. Elle peut faire varier ses investissements sur son PER en fonction de ses revenus pour ne pas que ça soit une charge financière pour elle.

👵 Mon argent est bloqué jusqu’à la retraite

Contrairement à une idée reçue, tu peux utiliser ton PER avant ta retraite sous certaines conditions :

joyeuses : acheter ta résidence principale

moins joyeuses : la fin de tes droits au chômage, le décès de ton conjoint (marié ou pacsé), une invalidité de toi ou ton conjoint, si tu es en situation de surendettement ou si tu liquides ton activité professionnelle.

🤑 Je récupère tout mon argent à la retraite

FAUX : tu peux choisir de tout récupérer mais tu peux choisir de “donner” ton argent à l’assureur en échange d’une rente.

Une fois que la retraite a sonné, avec le PER tu as deux solutions : sortir en capital ou sortir en rente.

⛲Sortie en capital

C’est l’option qui est choisie le plus souvent. Une fois tes droits retraite liquidés, tu peux récupérer ton argent comme tu le souhaites.

Ça veut dire que tu peux tout prendre d’un coup et partir faire ta croisière tour du monde. Ou tu peux faire des retraits fractionnés selon ton rythme.

💡Si tu es plus fourmi que cigale : tu peux même continuer à alimenter ton PER après ton départ à la retraite.

Côté impôts

Quand tu fais une sortie en capital, il y a deux impositions :

L’imposition des plus-values. Toutes les plus-values sont imposées à 30% (c’est la fameuse flat tax)

L’imposition des versements. Ah oui, c’est cool d’avoir une déduction fiscale quand tu fais tes versements mais les impôts te rattrapent toujours ! Tes versements sont imposés à hauteur de ta tranche d’imposition la plus haute (ta tranche marginale d’imposition).

💦 Sortie en rente viagère

On ne connait pas beaucoup cette option. L’idée est que tu transformes tout ton capital en revenu fixe que te verse l’assureur par défaut jusqu’à ton décès.

Autant la sortie en capital te garantit une liberté totale, autant la rente est une garantie de sécurité.

Côté impôts

La rente viagère du plan d’épargne retraite est imposée au « régime des rentes à titre gratuit » et aucune distinction n’est faite entre les plus-values et les versements. Les rentes sont donc taxées :

à l’impôt sur le revenu après un abattement de 10%

aux prélèvements sociaux à hauteur de 17,2%.

🏦 Avec le PER, je ne paie pas d’impôt

FAUX : tu paieras toujours des impôts, mais en t’y prenant bien, tu peux les diminuer.

Le PER est une enveloppe fiscale. C’est à dire que c’est un moyen d’investir qui te donne des avantages fiscaux.

En l’occurrence, le PER te permet de faire baisser ton impôt sur le revenu.

Les deux manières de baisser ton impôt avec le PER

➡️ A l’entrée

Tu peux baisser ton impôt à l’entrée, c’est à dire au moment où tu investis. Les versements volontaires que tu fais sur un PER sont déductibles de ton revenu imposable. Ça vaut quel que soit le type de PER que tu as.

Il y a deux conditions à garder en tête :

Le versement doit être volontaire. Ça ne couvre pas les versements issus de la participation, intéressement ou abondement de ton entreprise.

Les versements sont déductibles dans la limite d’un plafond. Ce plafond est égal à 10% de tes revenus quand tu es salariée (sans pouvoir dépasser 4399€). Si tu es indépendante, le plafond correspond à 10% de ton bénéfice imposable (sans pouvoir dépasser 46368€).

💡Si tu choisis de baisser tes impôts à l’entrée, dans ce cas, tu paieras l’impôt au moment de récupérer ton argent.

⬅️ A la sortie

Tu peux choisir de bénéficier de l’avantage fiscal du PER à la sortie (au moment où tu récupère ton argent).

Dans ce cas, en fonction de ton âge, tu vas avoir des réductions d’impôts plus où moins importante si tu sors en rente. Si tu sors en capital, tu payes l’impôt sur le revenu (sur tes versements) et la flat tax sur tes intérêts.

Exemple

J’ai eu une cliente qui a fait appel à moi pour l'aider à déclarer correctement ses impôts l'an dernier. En 2022 elle a débloqué entièrement son PER. Elle a récupéré 24000€ (capital et intérêts). Elle a dû payer 7200€ d'impôts sur cette somme 😵

Elle avait fait le choix de déduire ses versements à l’entrée, ce qui lui a permis de diminuer ses impôts.

Par contre, elle n’a pas été stratégique en sortie. Elle a débloqué son PER en capital une année où ses revenus étaient encore élevés et donc son taux d’imposition important. En sortie elle a payé 30% d’impôts sur le revenu sur ses versements volontaires et 30% de flat tax sur ses gains.

💡Bref : tu dois manipuler la fiscalité du PER avec stratégie !

Merci de m’avoir lue jusqu’au bout, je te dis à vendredi prochain !

Maëliza 💞

👋 Je ne suis pas une conseillère financier. Je te partage les informations que j’ai rassemblées grâce à mes recherches et mes propres expériences. Je ne te donne pas de conseils financiers. C’est toi qui as le pouvoir sur ce que tu veux faire de ton argent 😉