✍️5 schémas pour comprendre la bourse

Ils ont radicalement changé ma vision de la bourse !

Hello, helloooo,

Bienvenue à toutes celles qui nous ont rejoint la communauté Femmes Riches 👑

Mon cerveau est câblé de sorte que si tu veux m’expliquer un concept un peu obscur, il vaut me faire un schéma explicatif. Ça passe tout de suite facilement. Pour moi, souvent, un bon schéma vaut mieux qu’un long discours.

Alors pour cette édition, je vous ai partagé, avec un peu d’explications, les 5 schémas qui ont changé ma vision de la bourse et la compréhension que j’en avais.

Si tu penses à une pote qui devrait lire cette newsletter :

Let’s go !

Si tu kiffes le contenu Femmes Riches, tu peux :

✨ Te rendre visible en sponsorisant cette newsletter.

✨ Écouter le podcast pour une bonne dose de money motivation

✨ Me suivre sur Instagram

✨ Lire toutes les éditions précédentes.

🚀 Masterclass

La recette pour investir en bourse avec succès quand on part de zéro

Vous êtes déjà 152 à être inscrites 🤩 Merci !

🤔Tu as une assurance vie mais tu ne sais pas vraiment quoi en faire.

🤔Tu te dis depuis des mois que tu dois ouvrir un PEA mais ça a l’air tellement galère que tu n’as toujours rien fait.

Quand on te parle de bourse, tu te dis que ce n’est pas pour toi : tu n’as pas les moyens. Encore 76% des femmes n’osent pas investir en bourse. Et le manque d’éducation financière est la principale raison.

👉 Je te donne rdv le 29 novembre : c’est le moment de passer de l’autre côté de la barrière !

Découvre les bases pour faire grandir ton matrimoine grâce à la bourse.

Au menu du jour

📰 Ce qu’il ne fallait pas rater cette semaine

✍️5 schémas pour comprendre la bourse

🎧 Je veux être riche et je l'assume !

📰 Ce qu’il ne fallait pas rater cette semaine

🏘️ 49%

Le nombre de logements neufs mis en vente a chuté de 49% sur 1 an. Les promoteurs immobiliers parlent d’année “cataclysmique”. Beaucoup de commerciaux, qui sont rémunérés en variables, décident de laisser tomber. Pour limiter un peu la casse, Action Logement a lancé un programme de rachat de 47000 logements aux promoteurs.

👛 41%

C’est le pourcentage de femmes qui ont déjà été victimes de violences économiques. C’est le résultat d’un sondage réalisé pour Les Glorieuses. Les violences économiques peuvent être directes (je t’empêche de travailler ou d’avoir un compte à ton nom). Mais elles peuvent prendre des formes plus insidieuses comme la dévalorisation du travail de l’autre, la surveillance de ses dépenses ou une répartition totalement inéquitable des dépenses…

🍽️ Au menu : un retourné de ticket resto

Il y a quelques semaines, le gouvernement a annoncé qu’on ne pourrait plus utiliser de tickets resto pour acheter des produits alimentaires “non directement consommables”. En gros acheter des pâtes, du riz, oeufs…tu pouvais oublier.

Mais cette semaine, grand revirement. La mesure du gouvernement est repoussée. Pour 2024, tu pourras continuer à utiliser tes tickets resto comme à l’ancienne.

Les salariés sont contents, les restaurateurs beaucoup moins (et oui c’est de la clientèle en moins).

✍️5 schémas pour comprendre la bourse

⏳Ton meilleur allié c’est le temps

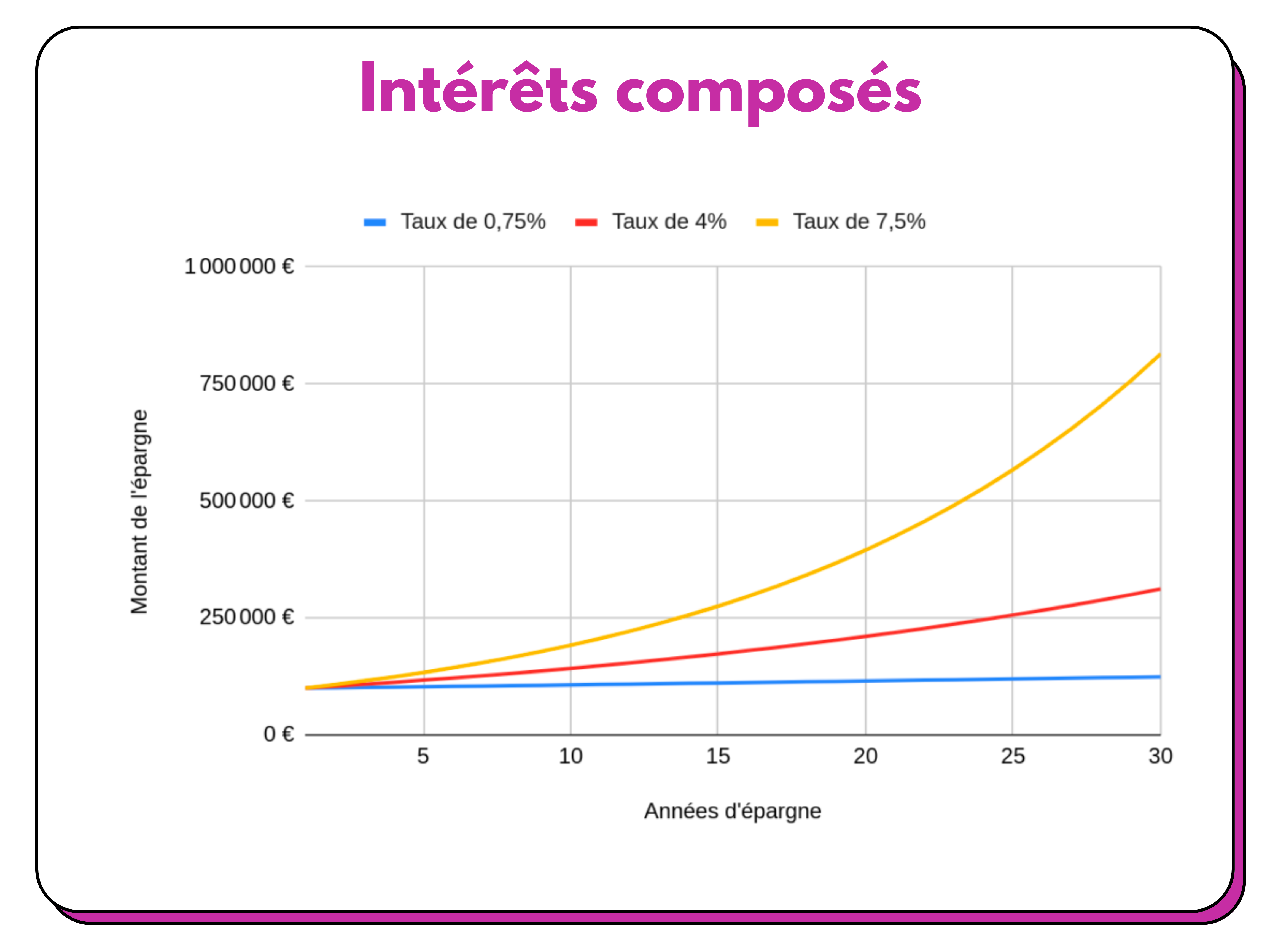

Tu as déjà dû voir ce schéma, mais ça vaut le coup de rappeler les bases.

Quand tu investis et que tu ne retires pas ton argent, chaque année que tu génères produisent eux-même des intérêts. Et ça se répète encore et encore.

On parle d’effet boule de neige.

Sur le schéma, j’ai pris l’exemple de Alice qui a investi d’un coup 100 000€. On va dire qu’un héritage est passé par là.

Alice a le choix entre placer cette somme sur un livret à 0,75%, la placer sur des SCPI à 4% ou sur des ETFs à 7,5%. Et comme elle n’est pas pressée, elle laisse l’argent durant 30 ans.

Le livret lui a généré 25 000€ de gains alors que les ETFs ont généré 750 000 € de gains. Le taux est “seulement” 10 fois supérieur mais les gains, eux, sont 30 fois plus importants. C’est ça l’effet boule de neige.

👉 Arrête de repousser le moment où tu investis et utilise le temps comme un allié ! Et oui tu peux commencer à investir avec 20€ par mois.

👩🦱 Quand j’ai compris ça, j’ai mis en place des virements mensuels. J’ai commencé à 30€ puis j’ai fait varier le montant en fonction de mes revenus. Des fois à la hausse, des fois à la baisse. Mais je n’ai plus jamais arrêté d’investir !

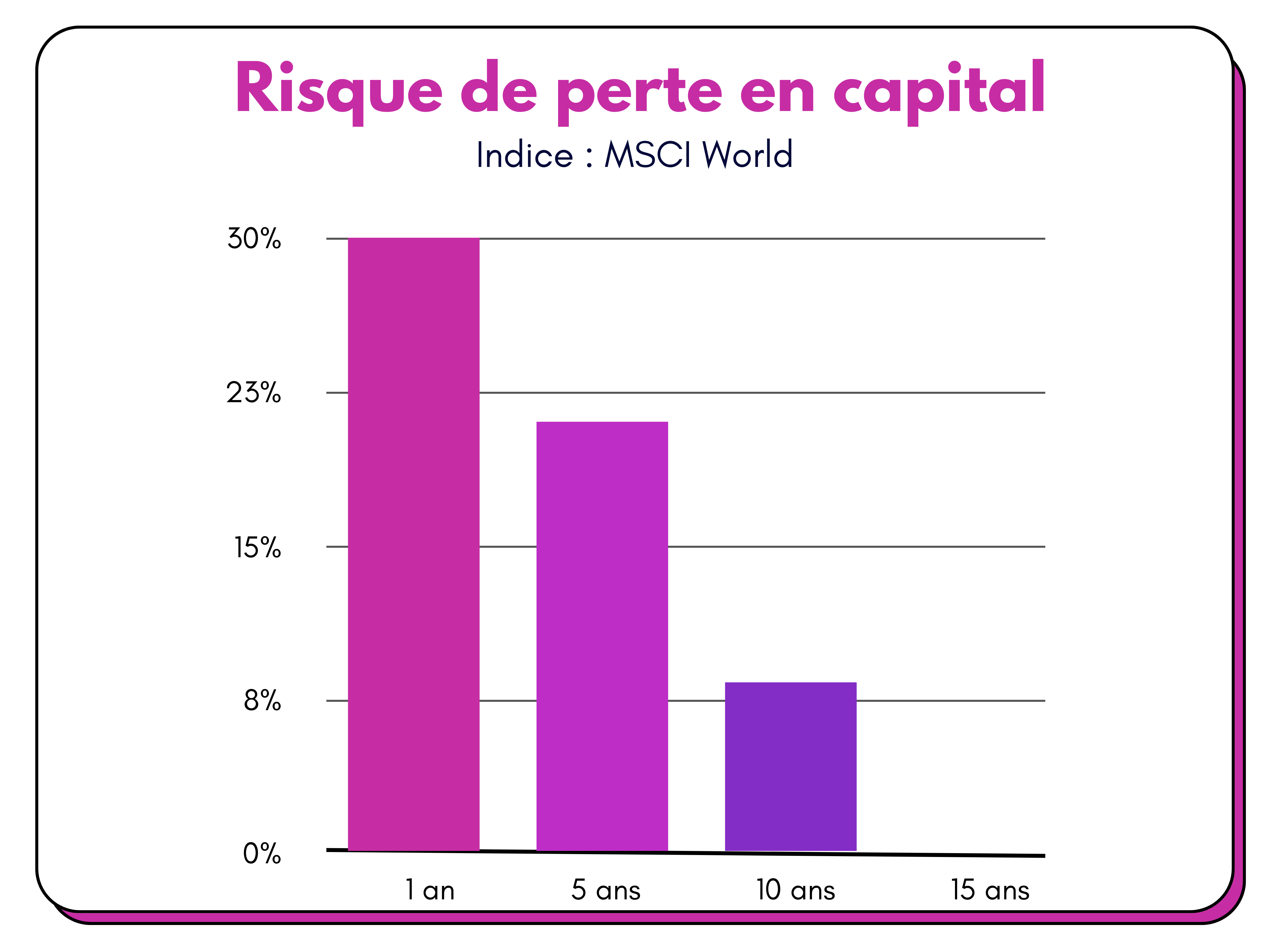

⚖️Le risque en bourse est quasi nul à long terme

J’entends souvent dire que “investir en bourse c’est comme parier”. Et effectivement, vu le risque de perte à court terme, il faut quand même avoir pas mal de chance pour réussir à tirer de la plus-value.

Par contre, plus tu vas être sur un investissement à long terme, plus ton risque de pertes en capital diminue.

Dans le schéma, on a pris l’exemple de l’indice boursier MSCI World. Cet indice représente l’évolution des 1600 plus grandes entreprises mondiales. Sur cet indice, à 1 an, le risque de perte en capital était de 30%. Au bout de 10 ans ce risque tombait à 8%. Et à 15 ans le risque de perte en capital était nul.

💡 Les performances passées n’indiquent pas qu’elles seront les performances futures. Mais on peut quand même s’en servir pour estimer une tendance.

👉 Investir en bourse est très risqué…à court terme, alors construis des stratégies à long terme.

👩🦱 Quand j’ai compris ça, j’ai commencé à identifier des secteurs d’investissement à long terme. Et j’ai arrêté de flipper à chaque fois que mes investissements étaient dans le rouge.

🚀La bourse rapporte beaucoup à long terme

Les actifs boursiers ont besoin de temps pour performer. Plus tu gardes tes actifs longtemps, plus tu peux espérer une rentabilité élevée.

Si je reprends l’exemple de l’indice MSCI World, les analyses des performances passées montrent qu’en moyenne au bout d’1 an tu as une rentabilité de 6,8%. La perspective de gains passe à 73% sur 10 ans et 170% sur 15 ans. C’est quand même intéressant tout ça.

On peut faire le même exercice en France, sur les 30 dernières années, la bourse a eu une rentabilité de 215% (sans dividendes réinvestis). C’est à dire que 1000€ investis en 1992, en auraient valu 2150€ en 2022. Et si tu avais eu la foi de réinvestir même tes dividendes, là tu aurais eu une rentabilité de 673% 🤯.

👉 A long terme, la bourse est l’actif le plus rentable. Tu dois l’inclure dans ta stratégie pour booster ton matrimoine.

👩🦱 Quand j’ai compris ça, j’ai commencé à investir sérieusement en bourse. Pendant longtemps, j’étais à fond sur l’immobilier et mon portefeuille d’investissement n’était pas du tout équilibré.

🥷Les frais discrets

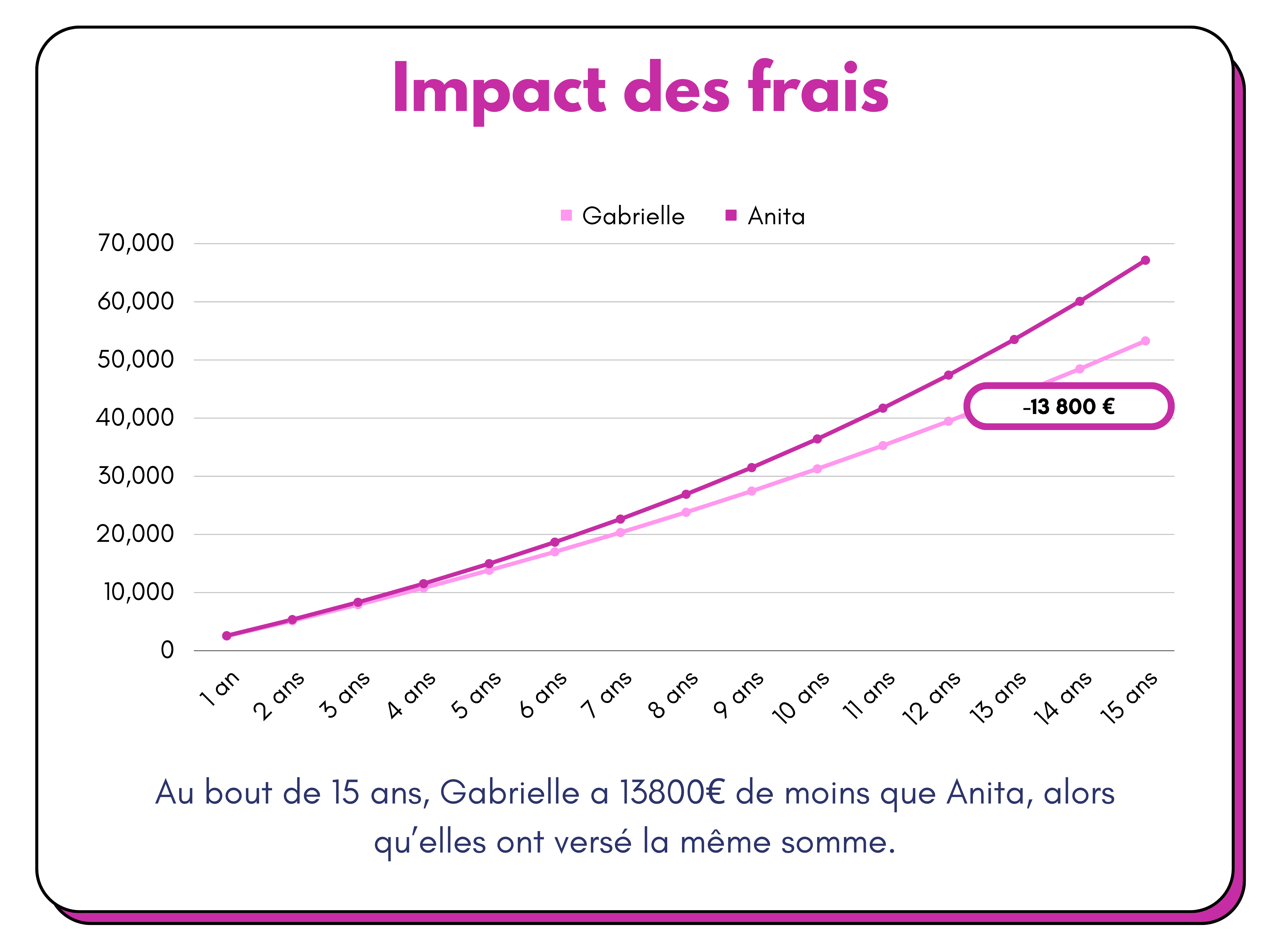

C’est cool d’investir, encore faut-i ne pas tout perdre à cause des frais.

Quand tu investis tu as tout un tas de choix possibles de produits. Une chose est inchangée : chaque produit et chaque enveloppe a des frais. C’est normal, c’est comme ça que se rémunère l’organisme qui te met à disposition les produits.

Mais souvent, on sous-estime l’impact des frais. Tu vas voir des petits montants comme 1% de frais de gestion ou 0,5% de frais d’arbitrage… Il y a des chances que tu te dises “ah mais c’est rien”. Erreur !

Je t’explique ça avec un exemple. :

Gabrielle a une assurance vie où elle fait des versements mensuels de 200€. Cette assurance vie a des frais de gestion de 3%.

Anita a une assurance vie où elle fait des versements mensuels de 200€. Cette assurance vie a des frais de gestion de 0.5%.

On prend l’hypothèse qu’elles font toutes les deux les mêmes placements qui leur rapporte en moyenne 8% par an. Au bout de 15 ans, elles ont une différence de 13000€ dans leur matrimoine…à cause des frais !

👉 Le choix de tes produits impacte ta rentabilité finale.

👩🦱 Quand j’ai compris ça, ça a été radical, j’ai coupé direct 2 assurances vie qui me suçaient toute ma rentabilité !

🧨L’impact de tes émotions

La courbe des émotions. C’est le cheminement émotionnel qui a été observé chez la majorité des investisseurs. Il se divise en 4 grandes étapes :

L’ Euphorie : le marché s’emballe pour un nouveau sujet d’investissement. Du coup toi aussi tu te dis que c’est la nouvelle pépite et tu investis. Tu peux même prendre des risques excessifs dans cette phase.

L’ Anxiété : finalement la nouvelle pépite n’est pas si fantastique que ça. Sa valeur baisse et l’enthousiasme se transforme en inquiétude. Les investisseurs les plus paniqués commencent à vendre par crainte de perdre leur argent.

Désespoir : On s’enfonce dans le gouffre, les valeurs ne remontent pas. On se dit que ça ne va jamais repartir. Les investisseurs sortent massivement du marché.

Optimisme : Les marchés étant cycliques, la dynamique peut repartir. Les investisseurs qui en ont encore les moyens entrent à nouveau sur le marché.

👉 Ne cède pas aux émotions du marché, c’est le meilleur moyen de perdre tes investissements. Au contraire, tu dois construire ta stratégie sur des convictions fortes et des objectifs précis.

👩🦱 Quand j’ai compris ça, j’ai réalisé tous les investissements où j’avais perdu bêtement de l’argent. J’ai mis en place un système d’investissement automatique et des “jours” matrimoine. En dehors de ces jours-là, je ne touche pas à mes investissements.

💡 A retenir

💎 Ton meilleur allié c’est le temps. Commence à investir le plus tôt possibe.

💎 Construis des stratégies à long terme pour limiter ton risque de perte.

💎 La bourse te permet de booster la rentabilité de ton matrimoine.

💎 Évite de te faire avoir par tes émotions : définis ta stratégie et tes objectifs en amont.Et si tu te demandes comment faire tout ça, je te donne rdv le 29 novembre pour la masterclass : La recette pour investir en bourse avec succès quand on part de zéro

🎧 Je veux être riche et je l'assume !

Je reçois Bubiana, la langue acérée derrière le compte Insta La Noirisienne.

Bubiana, aime l’argent. Elle veut une vie de riche. Et j’ai souhaité l’inviter parce qu’elle dit tout ça sans complexe et sans se soucier du “qu’en dira-t-on”.

Dans cet épisode, on parle de la mentalité de “va-nu-pieds” et de ce qui retient les femmes de clamer leur amour pour l’argent.

Si tu veux une bonne dose d’inspiration et de motivation pour ton money mindset, tu es au bon endroit !

Si tu as des questions ou si tu souhaites simplement m’envoyer un message, réponds à ce mail ou envoie-moi un message à maeliza@femmes-riches.com

Je te laisse là, c’est le moment d’aller gérer ton argent comme une Reine ! 👑

Maëliza 💞

👋 Je ne suis pas une conseillère financier. Je te partage les informations que j’ai rassemblées grâce à mes recherches et mes propres expériences. Je ne te donne pas de conseils financiers. C’est toi qui as le pouvoir sur ce que tu veux faire de ton argent 😉