👵Ta retraite : 5 choses à savoir pour passer à l’action et investir intelligemment

👵Ta retraite : 5 choses à savoir pour passer à l’action et investir intelligemment

Spoiler : il est temps de t'y mettre !

Hello, helloooo,

Que tu sois nouvelle abonnée ou là depuis le début, merci à toi de me lire et de faire vivre ce média ❤️

Cette semaine je voulais te parler des retraites. J’ai fait un sondage sur insta et une écrasante majorité d’entre vous veut préparer sa retraite. Et vous avez raison ! En tant que femmes on subit la double peine au moment d’arriver à la retraite :

Les femmes travaillent plus longtemps que les hommes (62.6 ans contre 60 ans)

La retraite des femmes est de 40% inférieure à celle des hommes.

Cet écart existe parce que les femmes gagnent moins que les hommes, elles ont des carrières plus hachées et des emplois plus précaires (1/4 femmes travaille à temps partiel).

Alors plutôt que de rester à déprimer sur ces chiffres, je te propose d’y voir plus clair sur ce que tu dois savoir pour investir correctement pour ta retraite.

Et si tu penses à une pote qui devrait lire cette newsletter :

Let’s go !

Si ce n’est pas déjà fait, tu peux :

✨ Découvrir mes services de coaching en investissement

✨ Me suivre sur Instagram ou écouter le podcast

Au menu du jour

📰 Ce qu’il ne fallait pas rater cette semaine

👵Ta retraite : 5 choses à savoir pour passer à l’action et investir intelligemment

🎧 Le podcast

🍑 Bottage de fesses : rattrape des impôts sur le PER

📰 Ce qu’il ne fallait pas rater cette semaine

🏃♀️Meilleur pour les femmes

Une étude américaine a montré que l’activité physique est plus bénéfique aux femmes qu’aux hommes. En pratiquant régulièrement une activité sportive, le risque de mourir des hommes diminue de 15%. Pour la même activité, le risque de mourir des femmes baisse de 24%.

L’explication ? Les femmes ont une capacité respiratoire plus faible que les hommes. Le même exercice leur demande plus d’effort et est donc meilleur pour leur santé.

Bref, tout ça pour dire, que pour être en bonne santé, les études recommandent de faire au moins 140min d’exercice modéré par semaine pour les femmes.

😸Alors, heureuse ?

Chaque année, il y a une étude mondiale sur le bonheur dans les différents pays. il s’agit du World Happiness Report. Globalement, les pays d’Europe du Nord (ex. la Finlande) sont dans le top du classement

Comment est-ce qu’on mesure le bonheur ? Avec des données comme le PIB par habitant, l'espérance de vie en bonne santé, le soutien social, la liberté de faire des choix de vie, la générosité et l'absence de corruption.

Il y a quand même un point qui inquiète les chercheur : le bonheur chez les jeunes a baissé dans plusieurs régions du monde.

🧨Doom spending

Dépenser son argent comme si demain n'existait pas. C’est la nouvelle tendance chez les jeunes adultes notamment aux États-Unis. Avec la baisse du pouvoir d’achat, ils ont renoncé à s’acheter des “trucs d’adulte” comme des maison. Alors pour compenser, ils achètent de jolies choses ou de belles expériences.

En gros : “Je n'ai pas les moyens d'acheter une maison mais je peux prendre des vacances”.

👵Ta retraite : 5 choses à savoir pour passer à l’action et investir intelligemment

📍Je n’ai pas beaucoup de connaissances financières, par quoi commencer ?

👉 Comprendre le fonctionnement de la retraite en France

En France la retraite c’est une pyramide à 3 étages. Il y a :

la retraite de base : Quel que soit ton statut (salarié, cadre ou non, travailleur non salarié…) tu cotises à ce dispositif. Les cotisations se comptent en trimestres. Tous les trimestres que tu as cotisés t’ouvrent ensuite droit à une pension de retraite de base.

la retraite complémentaire : Comme pour la retraite de base, tous les mois tu cotises sur ton salaire si tu es salariée ou sur ton chiffre d’affaires si tu es entrepreneure. En fonction des cotisations que tu as accumulées tu as droit à des points retraite.

la retraite par capitalisation : C’est le capital que tu as constitué pour ta retraite avec tes investissements (bourse, immo, actifs exotiques).

💸Comment savoir combien je vais gagner à la retraite ?

👉 Tu ne sais pas exactement combien tu vas gagner : fluctuation de la valeur du point. Tu as une estimation à partir de laquelle tu vas établir tes objectifs de retraite.

Pour estimer ta retraite, direction info-retraite.fr !

Et je dis bien estimer, parce que tu ne peux pas savoir exactement combien tu vas toucher à la retraite. La retraite de base est fixe (et basée sur tes trimestres de cotisation). Par contre, le montant de la retraite complémentaire est variable. Il dépend de la valeur du point retraite.

💡 Le point retraite fonctionne un peu comme la loi de l’offre et de la demande. La valeur du point dépend du nombre de retraites à payer (vs le nombre de cotisants) et de la situation économique.

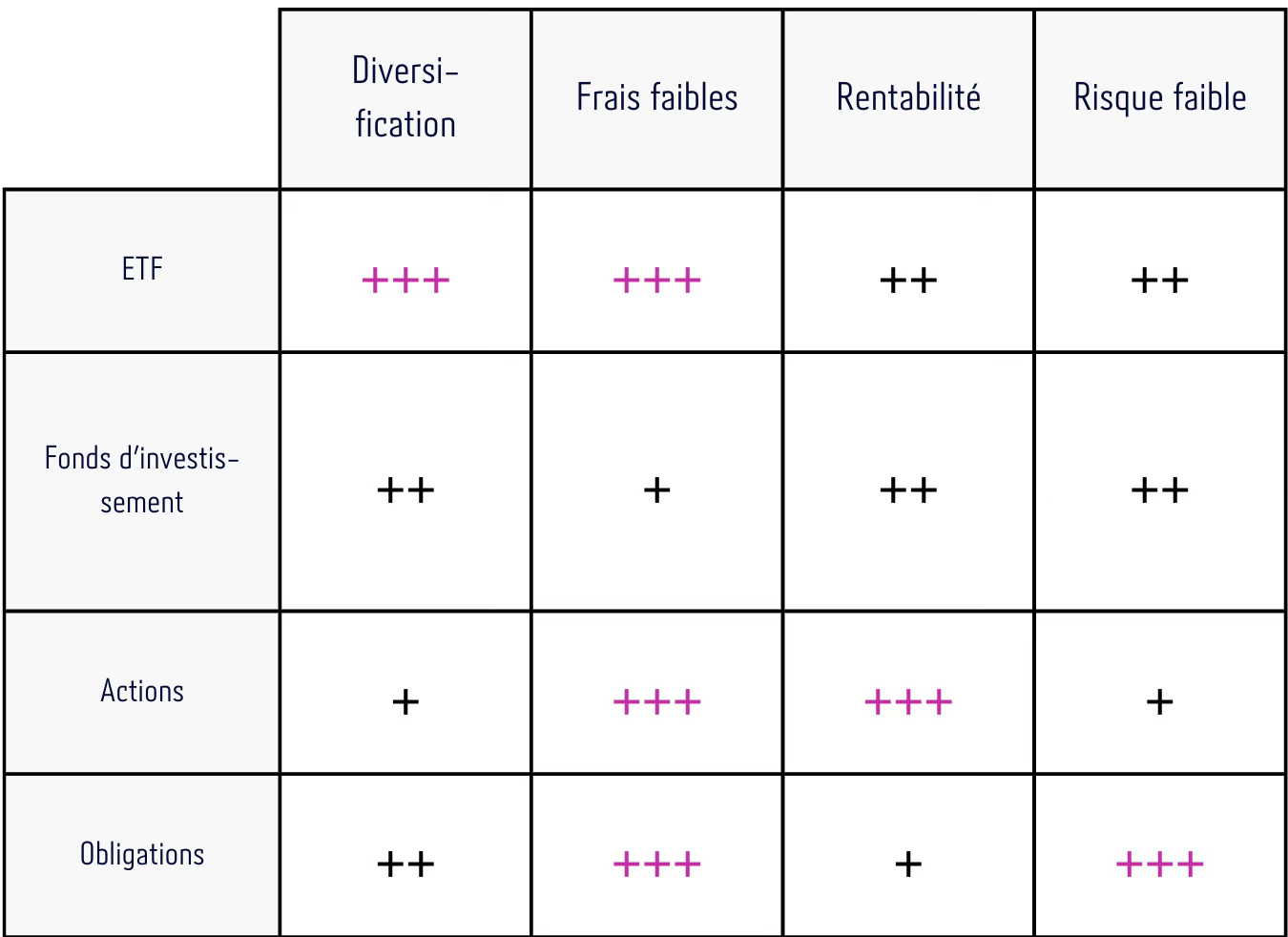

🧺Je suis intéressée par la bourse, sur quoi je peux investir pour financer ma retraite ?

👉 4 types de supports disponibles

Si tu veux investir en bourse, tu as 4 options :

Les obligations : ce sont des prêts consentis à des états ou des entreprises.

Les fonds d’investissement : ce sont des organismes qui collectent l’argent des investisseurs et le gère activement pour eux. Leur but est de battre les performances du marché.

Les actions : ce sont des titres de propriété d’entreprise. Elles peuvent prendre de la valeur ou te permettre de toucher des dividendes.

Les ETF : ce sont des paniers d’actions qui ont pour objectifs de répliquer les performances du marché.

Je t’ai fait un tableau comparatif des avantages et inconvénients de chacun sur un horizon long :

⚠️Quels sont les dangers si j’investis dès maintenant pour ma retraite ?

👉 J’en ai repéré 3 auxquels tu dois vraiment faire attention : le risque de marché, le risque d’inflation, les frais.

Le risque de marché

En gros, c’est le fait que l’actif sur lequel tu investis perde de sa valeur parce que le marché s’effondre. La meilleure réponse au risque de marché c’est la diversification. Et ça vaut pour la bourse et pour l’immobilier.

Par exemple, en immo, je te déconseille, de toutes mes forces, d’acheter que le même type de bien ou tous tes biens dans la même zone.

En bourse, tu peux créer de la diversification en achetant des types d’actifs différents ou en investissant dans des thématiques ou marchés différents.

Le risque d’inflation

C’est le risque que tes investissements ne te protègent pas de l’inflation. Par exemple, tu as un actif qui te rapporte 2% par an mais l’inflation est à 3%. Avec ça, oui tu as investi, oui tu as gagné de l’argent et pourtant tu as perdu en pouvoir d’achat.

Pour te protéger de ce risque, quand tu choisis un investissement ou quand tu fais tes arbitrages, ne garde que les actifs qui surperforment l’inflation.

Donc clairement, si t’as un conseiller qui te mets des obligations à 2% de rendement dans ton PER : quitte-le !

Les frais

Dès que tu investis, il y a des frais. En immo, tu as les taxes, en bourse tu as les frais de gestion et d’investissement. Alors, au moment de faire un investissement, prends aussi en compte ces frais pour être sûre qu’ils ne mangent pas toute ta rentabilité.

Exemple:

Disons que tu investis 1000€ à travers un PER. Les frais d’entrée sont de 0,5% et les frais de gestion de 1,5%. Ensuite avec ce PER, tu investis sur un fonds d’investissement. Au bout de 1an, le rendement brut est de 6%.

Tu te dis que tu vas avoir 1060€ à la fin de l’année ? Eh bin non !

Voici les frais du fonds d’investissement. Ces frais sont “cachés” parce qu’ils ne sont pas clairement affichés 👇

En prenant en compte les frais du PER et les frais du fonds d’investissement, voici ce que deviennent tes 1000€ 👇

🤡 Moi je trouve que ça s’appelle se faire pigeonner quand même ! Alors imagine toi, tu mets de l’argent pour ta retraite en te disant qu’il travaille, et finalement c’est comme si tu n’avais rien fait à cause des frais.

🏃La retraite c’est loin ! Comment est-ce que je peux rester disciplinée et motivée ?

👉 La mise en place de routines et d’automatisations peu contraignantes adaptées à to style de vie et ton mode de gestion.

Je discutais avec une amie qui me disait, “ma retraite c’est en 2054, c’est tellement loin et proche en même temps, je suis paumée”

En vrai 2054, pour moi, c’est le bout du monde. Et jamais mon cerveau pourra être “activement” discipliné pour un objectif aussi lointain. Alors, je me suis mise en place une discipline “passive”. Quand je te dis que je suis une grosse flemmarde, ce n’est pas une blague !

Voici mes recommandations (testées et approuvées) pour rester disciplinée avec ta retraite :

Des objectifs clairs et des points d’étapes.

Et oui, c’est génial d’avoir des objectifs pour ta retraite, mais vu d’ici ils peuvent te paraître un peu ambitieux. Alors découpe tes grands objectifs en points d’étape. Le fait d’avoir ces points d’étape est ultra important : ça te permet de voir si tu te rapproches de ton objectif ou au contraire pas du tout.

Par exemple, je veux atteindre un capital total de 2M€ pour mes 60 ans. Je me suis mis des points d’étapes : à 30 ans je devais avoir 500K€, 1M€ à 40 ans…

Quand j’ai fait le point à mes 30 ans : j’avais pris du retard sur mes objectifs. Je venais de faire 3 ans d’entrepreneuriat financièrement pas très rentable. Je suis passée en freelance pour accélérer sur mes investissements.

Automatise

Quelle que soit la stratégie que tu choisis pour financer ta retraite (immo, bourse, autre) automatise aux maximum la gestion de ces investissements.

Ça veut dire :

Mets en en place une stratégie que tu documentes. On n’y pense pas souvent mais le fait de décrire ta stratégie te permet d’y revenir très facilement même plusieurs mois plus tard. Ta charge mentale te dira merci !

Mets en place des prélèvements ou des paiements automatisés. Si tu investis en bourse : fais ce qu’on appelle de l’investissement programmé. Si tu investis en immobilier, ouvre un compte dédié aux paiements de tous les frais associés à tes investissements et si nécessaire fais-y des virements réguliers. Bref, tu dois avoir le moins de choses possible à faire.

Prévois des rendez-vous pour faire le point. Tu dois quand même suivre si tes investissements ont toujours une bonne rentabilité. Donc de temps en temps (minimum 1 fois par an) prévois un moment pour faire des arbitrages si nécessaire. Mais en dehors de ces moments-là, tu n’as rien à faire.

Célèbre ta progression

Crée-toi un tableau de suivi de tes investissements retraite. Le temps d’investissement est tellement long que tu ne vois pas forcément les progrès et les avancées que tu fais. Alors rend-les visibles. Je t’assure pour ton cerveau ça va être un coup de boost d’enfer.

Perso, j’ai ma jauge de retraite. Je la colorie au fur et à mesure que je me rapproche de mon objectif.

A retenir

💎 La retraite que tout le monde perçoit a une partie fixe (la retraite de base) et une partie variable (la retraite complémentaire)

💎 Tu peux faire une simulation pour estimer le montant que tu vas toucher à la retraite

💎 Pour ta retraite n'investis que sur des actifs qui performent mieux que l'inflation.

💎 Mets en place des relais de motivation pour rester disciplinée dans tes investissements.

🍑 Le danger du PER : les impôts !

Non, le PER ne fait pas disparaître ton impôt. Le PER ne fait que décaler l’impôt.

⚠️ Ce que je dis ici vaut pour les PER Individuels.

Au moment où tu fais des versements sur ton PER, tu as le choix :

tu déduis ces versements de ton revenu imposable au titre de l’année en cours. Dans ce cas, au moment de récupérer l’argent de ton PER, tu es imposée.

tu ne déduis pas tes versements de ton revenus imposable. Dans ce cas, à la sortie de ton PER, tu bénéficies d’une fiscalité légèrement allégée.

Je te recommande ce post 👉

💡 Est-ce que c’est une bonne idée de déduire tes versements de ton revenu imposable ?

C’est intéressant si tu prévois que ta tranche d’imposition la plus haute, sera plus basse à la retraite qu’elle ne l’est maintenant. Sinon ça ne change rien a priori (sauf si d’ici la retraite l’impôt a totalement disparu…mais j’y crois moyen 😅)

Merci de m’avoir lue jusqu’au bout, je te dis à vendredi prochain !

Maëliza 💞

👋 Je ne suis pas une conseillère financier. Je te partage les informations que j’ai rassemblées grâce à mes recherches et mes propres expériences. Je ne te donne pas de conseils financiers. C’est toi qui as le pouvoir sur ce que tu veux faire de ton argent 😉

Superbe newsletter! Merci Maëliza! J’apprécie particulièrement les exemples décomposées. Ça aide à mieux visualiser ton propos. Pourquoi pas faire une “retraite” sur la retraite, ou comment bien la préparer en quelques jours 😊