💰La trentaine : comment investir ?

💰La trentaine : comment investir ?

#68 - Les erreurs à éviter et ce que tu dois garder en tête

Hello, helloooo,

Je commence cette newsletter par un immense Merci pour avoir pris le temps de répondre au questionnaire de la semaine dernière ! Je vous ferai un retour sur ce que ça a donné et comment je ferai évoluer le contenu proposé par Femmes Riches dans les mois à venir.

Place au sujet du jour : Comment investir quand tu es dans la trentaine ?

Quand je parle avec des amies autour de moi, j’entends souvent : “ah mais si je savais j’aurais économisé plus !” ou encore “j’aurais dû commencer à investir plus tôt” !

Effectivement plus tu commences à investir tôt mieux c’est. Mais ça ne veut pas dire pour autant que c’est la fin des haricots si tu commences à investir dans la trentaine. Au contraire, il y a encore énoooormément de stratégies que tu peux mettre en place pour te construire une sécurité financière.

Alors je te partage ce que tu dois avoir en tête quand tu commences à investir dans la trentaine.

Let’s go !

Si attendre le vendredi c’est un peu long, tu peux retrouver le contenu Femmes Riches n’importe quand sur :

✨Le podcast ✨ pour une bonne dose de money motivation dans tes oreilles tous les lundi matin !

✨Instagram ✨pour nos commentaires piquants sur l’actualité éco et nos infos pour gérer tes investissements

✨Le site web ✨ pour des dossiers pratiques plus creusés

Au menu du jour

📰 Ce qu’il ne fallait pas rater cette semaine

💰Comment investir quand tu es dans la trentaine ?

🎧 3 questions à te poser pour atteindre ta liberté financière

📰 Ce qu’il ne fallait pas rater cette semaine

🕳️Ecart abyssaux

Dans un rapport publié jeudi, Oxfam France fait le constat qu'au sein des 100 plus grandes entreprises françaises cotées en bourse, les inégalités de salaires entre le PDG et les salariés se sont creusées en dix ans. L’écart de rémunération moyen entre le PDG et le salaire moyen est passé de 64 à 97 dans les 100 plus grandes entreprises françaises cotées en bourse.

Au cours des 10 dernières années, ces entreprises ont augmenté la rémunération de leur PDG de 66 %, et seulement de 21 % celle de leurs salariés. Sur la même période le Smic a augmenté de 14% 🙄…

📈ChatGPT futur trader ?

On savait que l’intelligence artificielle toucherait tous les secteurs d’activité, mais pour la finance c'est déjà une réalité.

Les cours de la bourse sont fortement influencés par les grandes annonces : rapport d’activité d’entreprises, annonces des banques centrales, décisions politiques… Toute ces informations sont interprétées par des humains qui font ensuite des choix d’investissement.

Même s’il n’est pas infaillible, le modèle derrière ChatGPT est capable d’interpréter ces informations aussi désormais. Le plus impressionnant, c’est qu’il peut ensuite faire des choix d’investissement qui ont des résultats similaires à ceux des professionnels humains.

💡On avait déjà beaucoup de robot advisors basés uniquement sur de l’analyse mathématique, la prochaine génération de devrait bientôt voir le jour.

💰Comment investir quand tu es dans la trentaine ?

Quand tu atteins la trentaine, tu as sûrement déjà bossé un petit moment. Et encore mieux, tu as peut-être vu tes revenus augmenter.

Alors je te partage ce que tu dois avoir en tête quand tu commences à investir dans la trentaine.

🎌On va où mon chou ?

Tu te rappelles la fable le lièvre et la tortue : “Rien ne sert de courir il faut partir à point”. C’est la même chose avec ton argent.

Avant de commencer à investir, il te faut un plan. C’est là que ta stratégie d’investissement rentre en jeu.

Je te déconseille fortement de faire un investissement simplement parce que tu as vu quelqu’un d’autre le faire. Quand tu commences à investir dans la trentaine : tu dois être sûre d’avoir posé à plat :

Tes objectifs financiers. Par exemple : je veux financer les études de mes enfants à hauteur de 40000€.

L’horizon de chacun de ces objectifs. Si je reprends l’exemple d’avant : Je dois atteindre un capital de 40000€ dans 18 ans.

Ces deux éléments constituent la base de ta stratégie d’investissement : je veux quoi et quand.

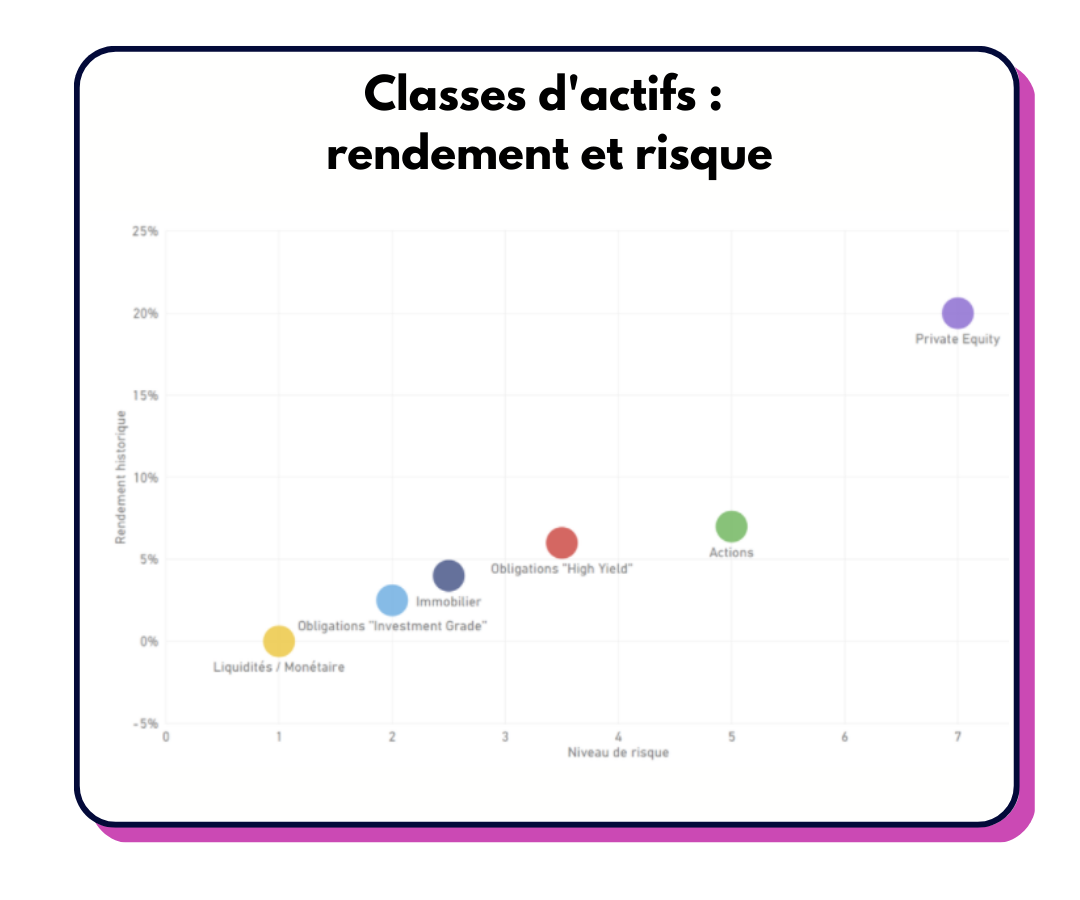

🔺La pyramide de l’investissement

20, 30, 40, 50 ans il y a une chose qui ne changera jamais : quand tu investis tu places ton argent dans des actifs.

Un actif c’est quelque chose (un bien, une action, un timbre...) que tu peux acheter, conserver et revendre avec l’idée de te faire un bénef à la clé. Il existe 5 grandes classes d’actifs :

Les actifs monétaires et liquidités

Les actions

Les obligations

L’immobilier

Les actifs “exotiques (ex. l’art, le vin, les crypto…)

Chaque classe d’actif va avoir un niveau de rentabilité (combien tu peux espérer gagner) et un niveau de risque (combien tu peux perdre). La règle de base en investissement c’est que plus tu peux gagner, plus tu peux perdre.

Une grande rentabilité s’accompagne d’un grand risque !

Pourquoi je te dis ça ? On a l’impression que quand on commence à investir dans la trentaine on est un peu en “retard” comparé aux autres.

Et dans ce cas une erreur classique est de se précipiter sur des actifs qui sont super rentables (au hasard les crypto🙄) mais sans comprendre les risques associés et sans filet de sécurité.

C’est le mirage de l’enrichissement rapide ! J’insiste sur le mot “mirage”.

💡Quand tu te lances dans l’investissement, même si tu es dans la trentaine, que t’as l’impression d’être à la traine : respecte la pyramide de l’investissement.

L’idée quand tu construis ta stratégie d’investissement est de toujours aller de l’actif le moins risqué au plus risqué.

Attache ta ceinture : épargne de précaution !

Oui je suis obligée de faire un stop à cette étape.

Pourquoi ? Encore cette semaine un scandale au NFT est ressorti en France. Mediapart a révélé une arnaque dans laquelle environ 700 petits épargnants ont perdu en tout presque 1M€.

Ne te lance pas dans des investissements risqués avec des fonds que tu n’es pas prête à perdre. Et surtout ne laisse aucun investissement te mettre à poil.

Et pour être sûre que ça n’arrive pas (même dans la trentaine), tu dois avoir une épargne de précaution.

Cette somme représente entre 3 et 9 mois de dépenses mais jamais plus ! Elle doit être placée sur un support liquide et sécurisé. Ça veut dire que tu peux y avoir accès facilement, rapidement et tu es sûre que tu ne vas pas perdre en capital. La contrepartie c'est que ces supports ne rapportent pas grand-chose voire rien.

💡 Dès que ton épargne de précaution est constituée tu passes à la suite ! Ça ne sert à rien de sur-épargner. Tu ne construis pas de patrimoine simplement avec de l’épargne.

Mais si tu es du genre ultra-secure : je te recommande d’écouter cet épisode 👉 Les 5 épargnes à avoir pour plus de sérénité financière

🏡Un toit à moi ?

Dans l’imaginaire collectif français : la pierre c’est sûr et il faut absolument investir en immobilier. Dans la trentaine, je te conseille surtout de garder l’esprit ouvert !

L’immobilier, c’est l’actif dont on entend le plus parler depuis quelques années. On réduit souvent l’immobilier à acheter de la pierre, du dur, du concret. Mais c’est se fermer des opportunités. Déjà, il existe deux grandes catégories d’achats immobilier :

L’achat pour soi : tu vas acheter ta résidence principale. Tu ne cherches pas particulièrement à rentabiliser cet achat d’un point de vue financier, tu vas avant tout chercher une forme de sécurité sur le long terme.

L’investissement immobilier : tu vas investir pour générer des revenus locatifs (approche cashflow) ou faire grandir ton patrimoine immobilier le plus vite possible (approche patrimoniale).

Avant de faire ton choix : sors la calculette Ginette ! Certaines fois il est bien plus rentable d’être locataire de sa résidence principale que propriétaire. C’est le cas si tu habites dans une ville où le prix d’achat au mètre carré est très élevé (au hasard Paris) ou si tu es du genre à bouger souvent.

Ensuite, petit focus sur l’investissement immobilier. Là encore, tu as le choix :

Si tu veux être impliquée à fond dans la gestion de ton bien : tu peux investir en direct (en nom propre ou par le biais d’une société civile immobilière SCI)

Si tu préfères investir sans les contraintes : tu peux investir par le biais d’une société ou d’une plateforme (tout est entièrement délégué et tu n’as qu’une chose à faire, percevoir tes revenus).

🌱Immo : investir sans les contraintes

Tu as trois grandes solutions à portée de main :

La SCPI est une Société Civile de Placement Immobilier. Elle achète des biens immobiliers pour les mettre en location. Tu touches des loyers en fonction du nombre de parts que tu as achetées dans la SCPI.

Les SIIC : c’est une Société d’Investissement Immobilier Cotée. Elle fonctionne globalement comme une SCPI mais elle est cotée en bourse.

Le Crowdfunding immobilier : c’est du financement participatif. Par le biais d’une plateforme, tu peux prêter de l’argent à des entreprises (promoteurs immobiliers ou marchands de biens) qui ont des projets immobiliers. Ils te remboursent au fur et à mesure avec un taux d’intérêt plus ou moins élevé.

👶Les enfants

Tu as des enfants ou tu comptes en avoir ? Financièrement ça implique un petit peu de préparation financière. Les deux grandes questions auxquelles tu dois répondre sont :

Mon enfant aura besoin de combien ? Et quand ?

Plus l’horizon est loin, plus tu pourras te permettre une stratégie risquée. Et au contraire, plus l’horizon est proche, plus il faudra insérer de la sécurité dans ta stratégie de gestion.

Par exemple : une maman fictive, Aline, épargne 100€ par mois pour son enfant sur une assurance vie.

Cas 1 : elle a un horizon à 10 ans. Aline choisit de mettre 60€ sur les unités de compte et 40€ sur les fonds euros. C’est une répartition “prudente”. Comme l’horizon de placement est à moyen terme, elle préfère limiter les risques en ne mettant pas trop sur les unités de compte.

Cas 2 : elle a un horizon à 20 ans. Aline choisit de mettre 90€ sur les unités de compte et 10€ sur les fonds euros. Comme l’horizon de placement est long, Aline peut choisir une approche plus risquée.

⚠️Le piège classique c’est de se dire que puisqu’on épargne pour son enfant, il ne faut pas prendre de risque. Mais pour mesurer le risque que tu peux prendre, il n’y a que l’horizon de placement qui compte.

👵Retraite

Dans la trentaine tu as encore beaucoup de temps avant d’arriver à la retraite. Je te laisse choisir si c’est une bonne ou une mauvaise nouvelle 😅

En tout cas d’un point de vue investissement ça veut dire que tu peux te permettre de prendre des risques !

Tu as largement le temps pour être gagnante face à la volatilité du marché boursier. Ça veut dire que tu peux être plus audacieuse dans ta stratégie d'investissement.

Concrètement : quelque que soit ton support d’investissement (Assurance-vie, PEA, PER…), ton portefeuille peut être composé d'un pourcentage élevé d'actions.

Les actions ont un potentiel de croissance plus élevé que toutes les autres classes d’actifs (hormis les actifs exotiques). Sur le long terme, c’est un super levier d’enrichissement.

⚠️Il faut toujours avoir la diversification en tête. Pour ça préfère les paniers d’actions comme les ETF. Pour en savoir plus sur les ETF c’est par ici.

En pratique : en fonction de ton appétence au risque, tu peux avoir entre 70% et 90% d’actions dans ton portefeuille. Et puis, à mesure que tu te rapproches de l’âge de la retraite, tu vas doucement réduire le pourcentage d'actions et augmenter les obligations.

Si tu cherches des stratégies pour investir pour la retraite à partir de 30 ans, tu peux lire ces deux newsletters :

💡 Conclusion

💠 Non il n'est jamais trop tard pour commencer à investir

💠 Même dans la trentaine : prend en compte la pyramide l'investissement

💠 Ta stratégie d'investissement dépend de tes objectifs et non de ceux des autres🎧 3 questions à te poser pour atteindre ta liberté financière

Sans ces questions tu peux dire au revoir à ta liberté financière !

Beaucoup de personnes rêvent de liberté financière mais beaucoup moins y arrivent. Si toi aussi siroter un cocktail en pleine semaine te fait envie : cet épisode de podcast est pour toi.

Je passe en revue avec des exemples les 3 questions à te poser absolument pour atteindre ta liberté financière.

Hey ! Tu m’as lu jusqu’au bout ! Alors si tu as trouvé cette édition intéressante partage la autour de toi😊

A vendredi prochain la team Femmes Riches !

Maëliza 💞

👋 Je ne suis pas une conseillère financier. Je te partage les informations que j’ai rassemblées grâce à mes recherches et mes propres expériences. Je ne te donne pas de conseils financiers. C’est toi qui as le pouvoir sur ce que tu veux faire de ton argent 😉