Couple : est-ce que je suis la seule à m’être faite avoir ?

Couple : est-ce que je suis la seule à m’être faite avoir ?

💔Les 3 erreurs financières classiques quand tu es en couple

Hello, helloooo,

Est-ce que je suis la seule à avoir mis en danger mon indépendance parce que je n’avais pas encore la bonne éducation financière ?

En cette journée internationale des droits de la femme, je me suis replongée dans 3 erreurs financières classiques que j’ai faites lorsque j’étais en couple. Et les statistiques montrent que je ne suis pas la seule à les faire 😩

Alors installe-toi, prends un carnet et stylo. Non seulement, je te parle des erreurs à ne pas faire et en plus je te donne quelques exos pour les éviter 📝

Si tu veux être sûre que ton couple n’est pas un endroit où tu t’appauvris : ça se passe ici !

⚠️ Je te fais une série de recommandations dans cette newsletter basées sur mes valeurs. Je crois que le couple ne devrait pas être un endroit où se creusent les inégalités. Je crois que les décisions financières prises en couple doivent favoriser au max l’équité. C’est dans ce sens que vont tous mes conseils.

Si tu penses à une pote qui devrait lire cette newsletter :

Let’s go !

Si attendre le vendredi c’est un peu long, tu peux retrouver le contenu Femmes Riches n’importe quand sur :

✨Le podcast ✨ pour une bonne dose de money motivation dans tes oreilles tous les lundi matin !

✨Instagram ✨pour nos commentaires piquants sur l’actualité éco et nos infos pour gérer tes investissements

✨Le site web ✨ pour des dossiers pratiques plus creusés

Au menu du jour

📰 Ce qu’il ne fallait pas rater cette semaine

😥Les 3 erreurs financières classiques et fatidiques quand tu es en couple

🎧 Le podcast : les bases pour une relation financière saine

📰 Ce qu’il ne fallait pas rater cette semaine

Pas si fast !

Fini les chaussures à 35 centimes et les robes à 3 euros ? C’est l’objectif d’une proposition de loi présentée cette semaine. Les députés veulent ralentir le développement (et donc les impacts économiques et écologiques) de la fast fashion.

Deux enseignes sont pointées du doigt : Shein et Temu. La proposition de loi contient plusieurs mesures dont l’affichage d’un score environnemental et l’augmentation de l’éco-contribution (jusqu’à 10€ par vêtement)

10 milliards et plus

Cette semaine, le ministre de l'Economie et des Finances, Bruno Le Maire, a défendu le plan d'économies de 10 milliards d'euros annoncé pour 2024. Et il a ajouté que pour 2025, il prévoyait au moins 20 milliards d’économies.

A priori, personne ne sera épargné par cette volonté de “redresser” les comptes publics. Le gouvernement veut absolument respecter la recommandation européenne et repasser sous la barre des 3% de déficit en 2027.

Bitcoin et ATH

La semaine dernière je te parlais de la remontée massive des crypto. On reste sur la même tendance. Les investisseurs crypto sont en ébullition : le bitcoin fleurte avec son niveau le plus haut de tous les temps. On parle de All Time High(ATH).

Pour rappel, le bitcoin affiche une performance de plus de 50 % en un mois et de 160 % en six mois. Et même si le ATH n’a pas encore été franchi, son volume d’échange (la quantité de cryptos achetées et vendues) explose. Par exemple, le 5 mars, plus de 10 milliards de bitcoin ont été échangés !

😥Les 3 erreurs financières classiques et fatidiques quand tu es en couple

👛Le budget

⚠️Le danger : se prendre pour une Wonder Woman

En tant que femme, on a baigné ces dernières années dans l’image de la “wonder woman”. Vous voyez cette femme qui peut tout mener de front et surtout qui est ultra indépendante. Pour cette “wonder woman” il est logique de pouvoir tout payer par elle-même. Une étude a mis en évidence que dans 50% des couples, les partenaires contribuaient à parts égales aux dépenses du foyer.

Sauf que vouloir payer à tout prix le pot de confiture ne fera pas de toi une femme financièrement indépendante.

👀Une autre manière de voir les choses

Faire du 50/50 dans une société qui n’est pas égalitaire c’est un mauvais plan pour la personne qui gagne le moins (la femme le plus souvent dans les couples hétéro).

Si tu es dans un couple où les deux partenaires ont des niveaux de revenus différents, faire du 50/50 appauvrit mécaniquement la personne qui gagne le moins.

Exemple d’un couple qui fait du 50/50 :

Malia gagne 1700€ nets d’impôts. Malik gagne 2700€ nets d’impôts. Pour le foyer ils dépensent 800€. Ils remboursent également le prêt de leur résidence principale : 900€/mois.

💸Prends soin de ton argent

L’objectif est que le couple se crée un patrimoine dont il pourra bénéficier à parts égales.

Dans ton budget couple, tu as 2 grandes catégories de dépenses :

Les dépenses courantes : elles financent le quotidien. Je mets dedans les dépenses dites contraintes (le loyer, les impôts, les courses…) et les dépenses de loisir, bien-être et plaisir.

Les dépenses patrimoniales : elles te permettent de construire ton matrimoine pour demain. C’est de l’argent qui sera investi ou permettra de payer un investissement destiné à faire grandir la valeur de ton matrimoine.

Par exemple, payer les courses ou les impôts sont des dépenses de la vie courante. Vous êtes obligés de les payer. Mais payer un pot de confiture n’a jamais aidé personne à se constituer un patrimoine. Au contraire, le remboursement du crédit consommation qui a permis d'effectuer les travaux dans votre résidence principale est une dépense qui participe à la construction de votre patrimoine.

Alors, qu’est-ce que je recommande ?

Même si vous avez des revenus différents dans ton couple, il vaut mieux payer les dépenses patrimoniales à parts égales.

Pour les dépenses courantes vous pouvez les payer proportionnellement à vos revenus.

Exemple

👉 Ton défi si tu l’acceptes Si tu es en couple, planifies un moment avec ton/ta partenaire pour passer en revue votre budget. Quels sont vos gros postes de dépenses ? Quels sont les revenus de chacun ? Qui paye quoi ? Est-ce que la contribution de chacun est équitable ?

🏦 Les impôts

Le danger : croire qu’être en couple fait baisser les impôts

D’après l’Insee (étude de 2019), le fait de payer ses impôts ensemble, fait augmenter de 6% en moyenne l’imposition de la personne qui gagne le moins dans le couple. Et au contraire, ça fait baisser en moyenne de 13% les impôts de la personne qui gagne le plus.

Il existe trois types de taux :

Le taux neutre : le taux neutre est calculé en tenant uniquement compte des salaires perçus. Si tu as des revenus annexes qui modifient ce taux d’imposition, ton employeur ne peut pas le savoir.

Le taux personnalisé : il est calculé en prenant en compte tous les revenus du foyer. Le taux personnalisé ne tient pas compte des différences de salaire. Tous les membres imposables du foyer sont imposés au même taux.

Le taux individualisé : c’est le calcul le “moins pire”. D’abord l’impôt est calculé pour tout le foyer (comme pour le taux personnalisé). Puis le fisc ne calcule que l’impôt de la personne qui gagne le moins. L’impôt de la personne qui gagne le plus est calculé en faisant la différence des deux.

Quand tu es en couple (pacsée ou mariée), par défaut, c’est le taux personnalisé qui s’applique.

⚠️ Si tu es en couple (pacsée ou mariée) avec une personne qui gagne plus que toi, tu te retrouves à payer plus d’impôts que si tu étais seule.

👀Une autre manière de voir les choses

Les impôts peuvent devenir un gros pôle d’appauvrissement dans ton couple si tu n’y prêtes pas attention.

Exemple d’un couple avec une différence de revenus

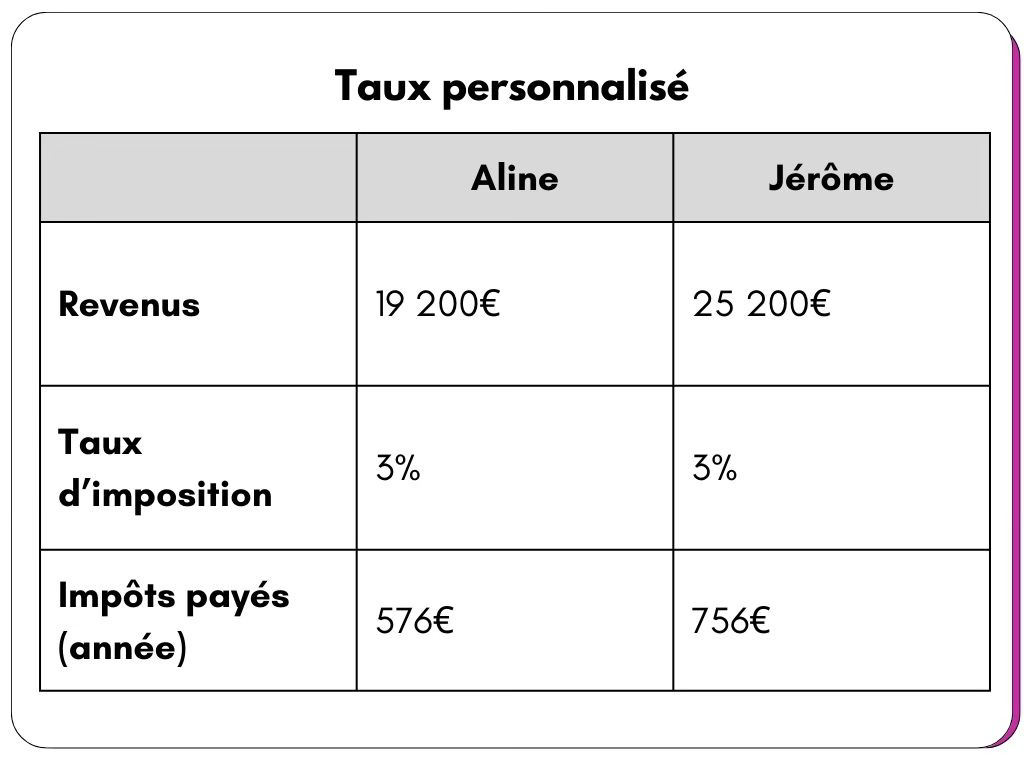

Je prends l’exemple d’un couple : d’un côté il y a Aline qui gagne 1600€ et Jérôme qui gagne 2100€. Leurs salaires sont leur seule source de revenus et ils sont pacsés.

L’impôt que le foyer doit payer est de 1332€. Le couple opte pour le taux individualisé.

Le taux d’imposition du foyer est de 3% et chacun a le même taux d’imposition.

💡Le taux d’imposition d’Aline est élevé par rapport à ses revenus. Si elle était seule, elle paierait beaucoup moins.

💸Prends soin de ton argent

L’objectif est de préserver ta capacité d’épargne.

Si tu es dans un couple où il y a une différence de salaire : opte pour le taux individualisé.

Exemple

Je reprends l’exemple précédent. Le taux d’imposition du foyer est de 3% mais il ont chacun des taux d’imposition adapté à leur niveau de revenus.

Ce n’est plus la même histoire ! Avec le taux personnalisé (commun au foyer), les impôts que payent Alice sont multipliés par 7 !

👉 Ton défi si tu l’acceptes Si tu es en couple (pacsée ou mariée) et que vous avez une différence de revenus : il est temps de faire un tour du côté des impôts. Quel est votre régime d’imposition ? Est-ce que l’un d’entre vous est pénalisé ?

💬Ne pas parler argent en couple

⚠️Le danger : croire que parler argent tue l’amour

C’est même plutôt le contraire !

Dans les couples hétéro (je n'ai pas de données pour les autres couples), l'argent est une grande source de tension. D'ailleurs, les questions financières arrivent en seconde place des causes de divorce. Je ne te dis pas tout ça pour te déprimer. Au contraire !

👀Une autre manière de voir les choses

Imagine un couple qui ne parle pas argent. Et pour ça, pas la peine d’aller très loin, je vais te parler de ce qu’il se passait dans mon couple précédent.

Tu ne parles pas argent…

… Bien évidemment que tu ne sais pas exactement combien gagne l’autre. Et dans ce cas, c’est très compliqué d’avoir un budget commun.

… Bien évidemment que l’autre fait des grosses dépenses sans te consulter voire en te les cachant. Dans mon cas, il avait acheté une voiture, je n’étais même pas au courant.

… Bien évidemment que tu fais des projets dans ta tête mais ils ont beaucoup de mal à se concrétiser. Vous n’avez pas les mêmes objectifs financiers, vous ne parlez pas de vos priorités financières : très compliqué d’avancer ensemble.

Et je pourrai continuer longtemps. Être dans un couple où vous ne parlez pas argent c’est un peu te tirer une balle dans le pied. Tu te condamnes à être financièrement frustrée (et ça c’est dans le meilleur des cas).

💸Prends soin de ton argent

Si tu es en couple, je te recommande d’avoir ces 4 conversation avec ton/ta partenaire :

Votre situation financière ? C’est le moment de faire un état des lieux à la fois comptable (situation financière) et émotionnel (parler de votre rapport à l’argent)

Votre gestion de l’argent ? Si vous êtes en couple, vous aurez des dépenses en commun (même si vous ne vivez pas ensemble). C'est le moment de parler du budget du couple.

Vos grands projets ? Quels sont vos projets en communs : ça peut aller de planifier un week-end en amoureux dans 1 mois à planifier votre retraite ensemble. L'objectif, c'est d'être alignés sur vos objectifs financiers et que vous allez vraiment travailler en équipe pour les atteindre.

Quel système marche pour vous ? Il n’y a pas une manière unique de gérer son argent en couple. En fonction de vos croyances, vos histoires…vous aurez des systèmes qui marchent plus ou moins bien pour vous. Alors parlez-en.

💡 Cette semaine sur Insta, une personne a commenté sous un de mes posts que, en couple “c’est quand même mieux si c’est le mari qui paye le loyer”. Ce n’est pas du tout une gestion de l’argent qui marcherait pour mon couple. On est trop dans l’équité tous les deux 😅 Mais je comprends que ça puisse marcher pour d’autres couples.

Dans ton couple : l’essentiel c’est que quand vous faites un choix (fiscal, budgétaire, matrimonial…) vous compreniez les implications et que vous soyez tous les deux ok avec ça.

👉 Ton défi si tu l’acceptes Quelle est la dernière fois que ton/ta partenaire et toi avez parlé argent ? Avez-vous couvert les 3 premiers sujets que j’ai listés ? Si non : c’est le moment de vous organiser un money date !

💡 A retenir

💎 La gestion budgétaire la plus équitable en couple est de répartir nles dépenses courantes proportionnellement et les dépenses patrimoniales à 50/50.

💎 Si tu es dans un couple avec une différence de revenus : opte pour le taux individualisé.

💎 Oui parler argent en couple c’est romantique. En tout cas, c’est une excellente manière de NE PAS vous séparer !🎧 Argent et Couple : les bases pour une relation financière saine

Si tu veux aller plus loin sur le sujet des conversations sur l’argent à avoir quand tu es en couple, je te recommande cet épisode de podcast 👇

C’est tout pour cette semaine, à vendredi prochain !

Maëliza 💞

👋 Je ne suis pas une conseillère financier. Je te partage les informations que j’ai rassemblées grâce à mes recherches et mes propres expériences. Je ne te donne pas de conseils financiers. C’est toi qui as le pouvoir sur ce que tu veux faire de ton argent 😉