📈 5000€ à investir : tu verses tout d’un coup ou tu étales ?

DCA vs Lump Sum

Hello, helloooo,

Que tu sois nouvelle abonnée ou là depuis le début, merci à toi de me lire et de faire vivre ce média ❤️

Tu as 5000€ de sur-épargne qui dorment et qui se font grignoter par l’inflation. Tu es enfin prête à les investir (🎉 bravo déjà pour ça !), mais là… tu bloques.

🤔 Tu te demandes : “Est-ce que je les investis en une fois ou est-ce que je lisse dans le temps ?”

C’est un vrai dilemme. Et dans cette newsletter je vais t’aider à trancher entre investir en une fois ou en plusieurs fois !

Et si tu penses à une pote qui devrait lire cette newsletter

Au programme :

✅ Quelles sont les deux stratégies possibles

💓 Pourquoi le DCA est doux pour le cœur

💸 Pourquoi le lump sum est plus rentable (mais plus piquant)

🎯 Comment choisir la bonne stratégie pour toi

Let’s go !

📈 5000€ à investir : tu verses tout d’un coup ou tu étales ?

🤓 Lump sum vs DCA : on parle de quoi ?

Avant tout, petit décryptage :

🔹 Lump Sum Investing

C’est le terme anglais officiel pour dire simplement que tu investis une grosse somme d’argent d’un coup.

C’est du one shot, pas de regard en arrière.

🔹 DCA (Dollar Cost Averaging)

Un autre terme anglais qui veut dire que tu lisses ton investissement dans le temps.

Si je reprends l’exemple des 5000€ : une forme de DCA pourrait être d’investir 500€ chaque mois pendant 10 mois au lieu de tout balancer d’un coup.

L’objectif ? Réduire le risque de timing, c’est-à-dire éviter d’investir pile avant que le marché ne parte en chute libre.

😮💨 Le DCA : l’option la plus douce pour ton cœur

Imagine : tu investis tes 5000€ aujourd’hui et BAM — le marché dévisse la semaine suivante.

🥴 Tu paniques. Tu culpabilises. Tu te dis que tu n’aurais jamais dû te lancer.

C’est précisément ce stress que le DCA vient apaiser.

👉 Concrètement, tu fais quoi ?

Tu décides d’investir 500€ par mois pendant 10 mois, ou 1000€ tous les deux mois.

Résultat :

✔️ Tu ne mets pas tous tes œufs dans le même “panier temporel”

✔️ Tu minimises l’impact d’un mauvais timing d’entrée sur le marché à court terme

✅ Clairement le DCA c’est moins de stress. Comme tu achètes régulièrement, que le marché soit haut ou bas, tu ne vis pas chaque fluctuation comme une tragédie grecque. Tu peux apprendre à observer le marché en douceur sans avoir tout ton argent exposé.

Le DCA apaise ton mental et t’empêche de de prendre des décision sous le coup de l’émotion.

⚠️ Les limites du DCA

❌ Pendant que tu attends pour investir, ton argent dort (ou se fait manger par l’inflation)

❌ Si le marché monte régulièrement (ce qui est souvent le cas), tu perds des opportunités de gains

❌ Sur 10, 15, 20 ans... le DCA est moins performant que le lump sum

En clair :

👉 Le DCA, c’est la sécurité mentale. Pas forcément le meilleur rendement, mais un chemin plus doux pour se lancer sereinement. C’est une stratégie confortable quand tu débutes.

💸 Le Lump Sum : plus risqué, mais (souvent) plus rentable

Le lump sum, c’est un peu comme plonger dans une eau froide d’un seul coup.

Tu frissonnes au début, mais une fois dedans, tu profites plus vite.

Tu investis tout ton argent dès le départ, et tu le laisses faire sa vie sur le marché.

📈 Comme les marchés boursiers ont historiquement tendance à monter sur le long terme, tu profites plus tôt de la croissance.

(En lisant ce qui va suivre, rappelle toit que les performances passées ne présagent pas des performances futures )

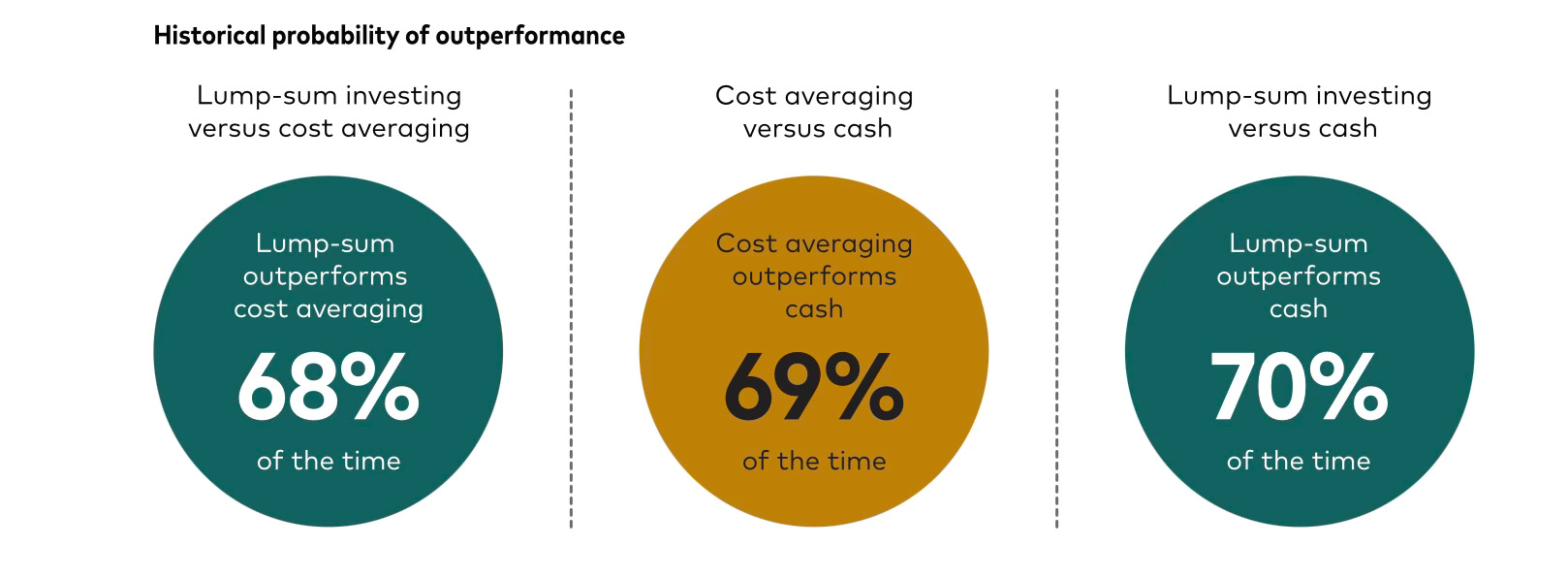

📊 Ce que disent les stats…

Vanguard (un fonds d’investissement américain) a analysé les performances de l’indice MSCI de 1976 à 2022 (65 ans) et voici ce qu’ils ont trouvé :

En gros :

👉 Le lump sum a été plus rentable que le DCA dans 68% des cas.

👉 Le DCA a été plus rentable que simplement avoir des obligations (ce qu’il ya dans tes fonds) 69% des fois

👉 Le lump sum a été plus rentable que les obligations dans 70% des cas

💡 Cette analyse est contextuelle à l’indice MSCI (qui représente les 1600 entreprises des pays développés les plus performantes)

✅ Pourquoi le lump sum est en moyenne plus intéressant ?

Historiquement, les marchés montent plus souvent qu’ils ne baissent. Et plus tu investis tôt, plus tu bénéficies de leur hausse.

En faisant un investissement en une fois :

👉 Tu maximises le temps passé sur le marché (et donc les intérêts composés)

👉Tu évites les frais ou les efforts liés à des virements mensuels

⚠️ Les limites du lump sum

Cette stratégie d’investissement te demande d’être à l’aise avec la volatilité. Tu dois résister à la tentation de “timer” le marché. C’est à dire essayer de revendre quand ça monte pour racheter après. Personne ne sait comment va se comporter le marché et quand tu essayes de le timer, tu es perdante 95% des fois (d’après les statistiques).

Quand tu fais du lump sum, tu dois avoir une vision moyen-long terme (minimum 8-10 ans)

💡 En résumé : le lump sum est plus rentable en théorie, mais il te demande d’avoir les nerfs solides.

🧮 Exemple

On est en février 2015, tu as 5000€ à investir et tu décides de mettre tes sous sur l’indice du MSCI.

Cas 1 - Tu fais du DCA

Tu verses 500€/mois pendant 10 mois (entre février et novembre). Voilà où tu en serais aujourd’hui 10 ans plus tard en février 2025 :

👉 Capital investi : 5000€

👉 Valorisation du capital : 13 685€

👉 Rentabilité totale : +173%

👉 Rentabilité moyenne : 10,59%

Cas 1 - Tu un lump sum

Tu investis tes 5000€ d’un coup. Voilà où tu en serais aujourd’hui 10 ans plus tard :

👉 Capital investi : 5000€

👉 Valorisation du capital : 13 615 €

👉 Rentabilité totale : +173%

👉 Rentabilité moyenne : 10,54 %

Il y a 2 choses à retenir de cette exemple

✅ Quand le marché est en forte baisse le DCA va mieux performer à long term puisqu’il te permet d’acheter des actifs en “solde”. Et typiquement, en septembre et octobre 2015 les marchés ont été en baisse par rapport à février.

✅ Tu as vu la rentabilité globale à 10 ans ? Avec une stratégie de diversification adaptée, la bourse est un super levier d’enrichissement à moyen-long terme.

Alors la question c’est …

🚀 Où tu investis ton argent ?

Tu sais que tu veux investir, mais :

Tu ne sais pas par où commencer ?

Tu ne comprends pas trop les ETF ?

Tu veux que ton épargne serve vraiment à construire ton futur (et pas juste enrichir ton banquier) ?

📢 C’est exactement pour ça que j’ai créé le Bootcamp Bourse.

8 semaines pour que tu commences à investir de manière rentable en bourse !

Tu seras capable de

✅ Créer ta stratégie d’investissement en bourse personnalisée. Tu ne te feras plus balader par ton conseiller bancaire.

✅ D’investir en respectant tes convictions écologiques et politiques. Et oui c’est possible avec la bourse !

✅ De choisir des investissements rentables tout en limitant ton risque.

🔥 Et tu ne seras pas seule ! Je suis là pour t’accompagner avec les sessions de coaching de groupe. Et tu feras partie de la communauté Femmes Riches !

🎁 Si tu rejoins le Bootcamp Bourse avant ce vendredi 20h30 - j’ai le plaisir de t’offrir un coaching individuel pour affiner ta stratégie financière (valeur 195€)

Elles ont fait le Bootcamp Bourse et elles te partagent leur expérience 👇

Je te dis à vendredi prochain !

Maëliza 💞

👋 Je ne suis pas une conseillère financier. Je te partage les informations que j’ai rassemblées grâce à mes recherches et mes propres expériences. Je ne te donne pas de conseils financiers. C’est toi qui as le pouvoir sur ce que tu veux faire de ton argent 😉